https://www.info-ogrzewanie.pl/artykul,id_m-100173,t-dlaczego_gaz_lupkowy_jest_tak_wazny?.html

Dlaczego gaz łupkowy jest tak ważny?

Powodem rewolucji na rynku gazu ziemnego w USA jest gaz łupkowy - nowe źródło gazu ziemnego, znajdujące się w łupkach ilastych. Wdrożone w USA nowe technologie szczelinowania hydraulicznego oraz wierceń poziomych okazały się skuteczne. Spowodowały one rewolucję w zagłębiach gazowych. Rezerwy gazu w USA wzrosły trzykrotnie. W 2009 r. wydobyto brutto 736,535 mld m3 gazu ziemnego w tym 95,801 mld m3 stanowił gaz łupkowy (13%) i 55,984 mld m3 (7,6%) stanowił gaz wydobywany z pokładów węgla. Gaz pozyskiwany z niekonwencjonalnych źródeł stanowił więc w USA w 2009 r. 20,6% wydobycia brutto. Import netto gazu do USA spadł z 107,168 mld m3 w 2007 r. do 73,616 mld m3 w 2010 r. Więcej niż połowa zdolności przeładunkowych terminali LNG w USA była już w 2008 r. niewykorzystana.

Według informacji podanych w Energy Business Review – Daily Newsletter March 30, 2011 – Europa Zachodnia, niektóre terminale odbierające skroplony gaz LNG w USA składają już do rządu USA prośbę o zezwolenie na zmianę zakresu ich działalności w terminale skraplające gaz z możliwością eksportu LNG na inne rynki Na początku grudnia 2010 r. pierwszy statek ze skroplonym gazem przypłynął z USA do W. Brytanii, skąd rurociągami będzie mógł popłynąć do Europy.

Bilans gazu w USA w latach 2007-2010

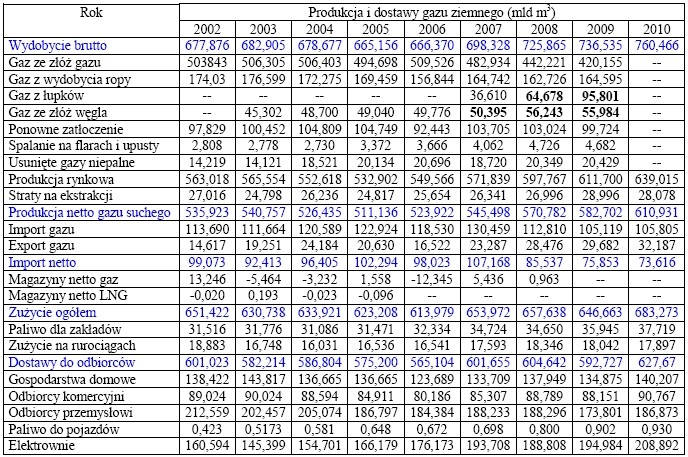

Produkcja netto gazu ziemnego w 2007 r. wynosiła 545,498 mld m³, import 130,459 mld m³, eksport 23,287 mld m³ , import netto 107,168 mld m³ [1-5].

Zużycie gazu ziemnego w 2007 r. w USA (tablica 1, rys. 1) wynosiło 653,972 mld m³, w tym dostarczono do odbiorców 601,655 mld m³.

Zużycie gazu ziemnego przez gospodarstwa domowe wynosiło 133,709 mld m³, przez odbiorców komercyjnych 85,307 mld m³, przez odbiorców przemysłowych 188,233 mld m³, przez elektrownie 193,708 mld m³ oraz na napęd pojazdów 0,698 mld m³. Pozostałe ilości gazu przeznaczone były na napęd oraz na zużycie na rurociągach i w dystrybucji.

W 2008 r. produkcja netto gazu ziemnego wzrosła o 25,284 mld m³ (4,6%) i wynosiła 570,782 mld m³, import netto zmalał o 21,631 mld m³ (20,2%) do 85,537 mld m³.

Zużycie gazu ziemnego w 2008 r. w USA (tablica 1, rys. 1) wzrosło o 3,666 mld m³ (0,6%) i wynosiło 657,638 mld m³, w tym dostawy do odbiorców wzrosły o 2,987 mld m³ (0,5%) do 604,642 mld m³.

Liczba stopniodni grzania w 2008 r. wynosiła Sd(18,3°C)=2497ºCdni i była większa niż w 2007 r. kiedy wynosiła Sd(18,3ºC)=2364ºCdni o 5,63%.

Dlatego zużycie gazu ziemnego przez gospodarstwa domowe wzrosło o 4,24 mld m³ (3,2%) i wynosiło 137,949 mld m³ a zużycie gazu ziemnego przez odbiorców komercyjnych w 2008 r. wzrosło o 3,5% w stosunku d 2007 r. i wynosiło 88,789 mld m³.

Odbiorcy przemysłowi zużyli 188,296 mld m³ a elektrownie gazowe 188,808 mld m³.

Na napęd pojazdów zużyto 0,8 mld m³.

Pozostałe ilości gazu przeznaczone były na napęd oraz na zużycie na rurociągach i w dystrybucji.

W 2009 r. produkcja netto gazu ziemnego wzrosła o 11,92 mld m³ (2,1%) i wynosiła 582,702 mld m³, import netto zmalał o 9,684 mld m³ (11,3%) do 75,853 mld m³.

Razem zużyto 646,663 mld m³, spadek o 10,975 m³ (1,7%) a do odbiorców dostarczono 592,727 mld m³.

Największy spadek zużycia gazu nastąpił u odbiorców przemysłowych o 14,495 mld m³ i domowych o 3,074 mld m³.

W elektrowniach gazowych nastąpił wzrost zużycia gazu o 6,176 mld m³.

Tablica 1. Produkcja i dostawy gazu ziemnego do odbiorców w USA w latach 2002-2010 [1-5]. Do 2006 r. produkcja gazu z pokładów węgla w wydobyciu ze złóż gazu. Do 2007 r. wydobycie gazu łupkowego w wydobyciu gazy ze złóż gazu

W 2009 r. liczba odbiorców gazu w USA wynosiła 70,845255 mln (tablica 2) w tym 65,316662 mln gospodarstwa domowe, 5,32115 mln - odbiorcy komercyjni i 207443 - odbiorcy przemysłowi.

Tablica 2. Liczba odbiorców gazu ziemnego w USA według typów odbiorców [6]

.jpg)

Wstępne dane za 2010 r. podają wydobycie brutto gazu w wysokości 760,466 mld m³. Produkcja netto gazu wynosiła 610,931 mld m³ i wzrosła o 28,229 mld m³ (4,8%) w stosunku do 2009 r.

Import netto spadł o 2,237 mld m³ i wynosił 73,616 mld m³, a zużycie wzrosło o 36,61 m³ (5,7%) i wynosiło 683,273 mld m³.

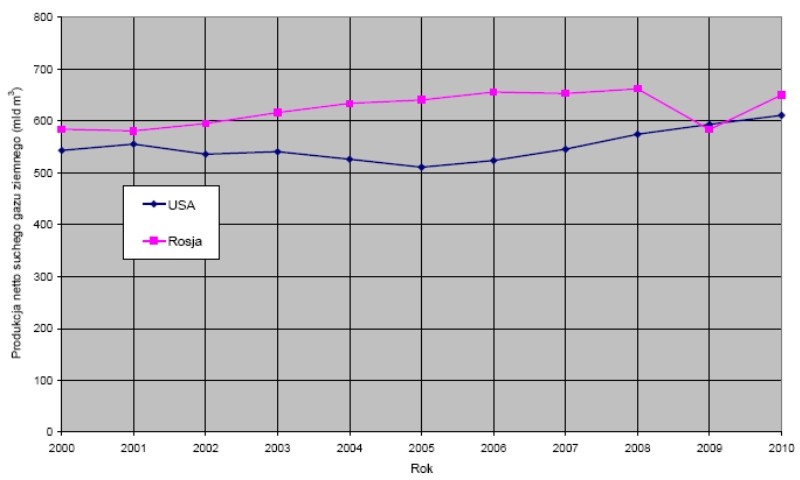

W 2010 r. produkcja netto gazu ziemnego w Federacji Rosyjskiej wynosiła 650,31 mld m³ o 11,5% więcej niż w 2009 r. (583,24 mld m³).

.jpg)

Rys. 1. Produkcja i dostawy gazu ziemnego w USA w latach 2002-2010 wg statystyki [3]

Trendy zmian wydobycia i zużycia gazu ziemnego

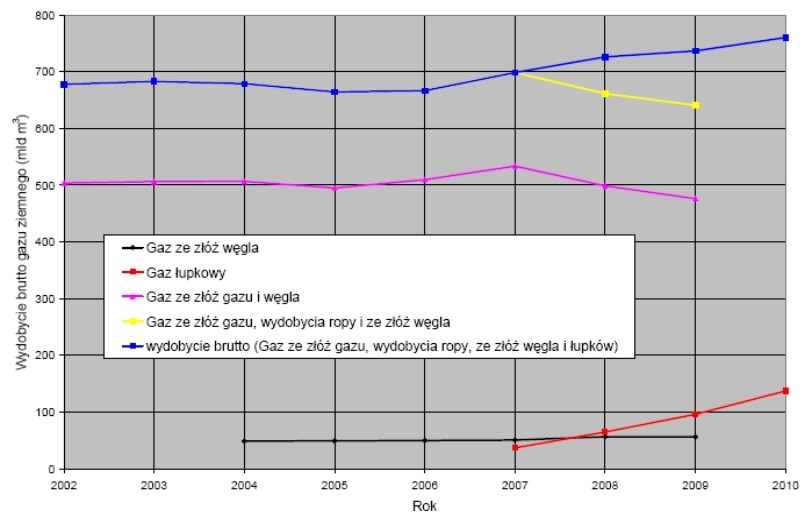

Od 2005 r. produkcja netto suchego gazu ziemnego w USA wzrosła o 99,795 mld m³ od 511,136 mld m³ do 610,931 mld m³ w 2010 r. (rys. 2). Produkcja gazu z wydobycia ropy naftowej wzrosła niewiele od 2006 r. i wynosiła 156,844 mld m3 w 2006 r. i 164,595 mld m³ w 2009 r.

Produkcja gazu ze złóż konwencjonalnych spadła od 2006 r. o 89,371 mld m³ z 509,526 mld m³ do 420,155 mld m³ w 2009 r. Jest to efekt statystyczny.

Do 2006 r. wydobycie gazu ze złóż gazu zawierało wydobycie gazu ze złóż węgla kamiennego (tabeli 1). Od 2007 r. wykazuje się to wydobycie w oddzielnej pozycji.

Produkcja brutto gazu (metanu) z pokładów węgla kamiennego wzrastała w USA i wynosiła:

- 45,302 mld m³ w 2003 r.

- 48,7 mld m³ w 2004 r.

- 49,04 mld m³ w 2005 r.

- 49,776 mld m³ w 2006 r.

- 50,395 mld m³ w 2007 r.

- 56,243 mld m³ w 2008 r.

- 55,984 mld m³ w 2009 r.

Prognozuje się niewielki spadek wydobycia gazu z pokładów węgla [7] do:

- 47,3 mld m³ w 2015 r.

- 47,0 mld m³ w 2020 r.

- 48,3 mld m³ w 2025 r.

- 48,4 mld m³ w 2030 r.

- 48,3 mld m³ w 2035 r.

Sumaryczne wydobycie gazu ze złóż konwencjonalnych i z pokładów węgla kamiennego (rys. 2) zaczęło spadać od 2007 r. również wskutek zmian w statystyce. Do 2007 r. wydobycie gazu łupkowego podawano w statystyce wydobycia gazu ze złóż gazu. W 2008 r. wydzielono to wydobycie w osobnej pozycji.

Nowym rewolucyjnym źródłem pozyskania gazu w USA staje się gaz z łupków wyprodukowany w ilości brutto:

- 36,61 mld m³ w 2007 r.

- 64,678 mld m³ w 2008 r.

- 95,801 mld m³ w 2009 r.

Wzrost produkcji z tego źródła wyniósł 28,068 mld m³ w 2008 r. co daje wzrost o 76,7% w stosunku do 2007 r. Największe ilości gazu łupkowego wydobywano w 2009 r. w: Teksasie 53,612 mld m³, Arkansas 14,464 mld m³, Luizjanie 12,36 mld m³, Oklahomie 8,522 mld m³, Michigan 3,555 mld m³, Pensylwanii 2,237 mld m³ i Montanie 0,198 mld m³.

Wydobycie brutto gazu łupkowego w 2009 r. wzrosło o 31,123 mld m³ (48,1%) i wynosiło 95,801 mld m³ a produkcja netto 92,87 mld m³.

Prognozowana produkcja netto może wynieść [7]:

- 125 mld m³ w 2010 r.

- 155 mld m³ w 2011 r.

- 180 mld m³ w 2012 r.

- 203,9 mld m³ w 2015 r.

- 232,5 mld m³ w 2020 r.

- 274,4 mld m³ w 2025 r.

- 309,8 mld m³ w 2030 r.

- 346,8 mld m³ w 2035 r.

W najbliższych latach wydobycie gazu łupkowego będzie największym źródłem wzrostu dostaw gazu ziemnego na rynek USA i będzie stanowił 47% w ogólnych dostawach.

Rys. 2. Wydobycie brutto gazu ziemnego wg źródeł w USA w latach 2002-2010

Zużycie ogółem gazu po spadku w 2009 r. spowodowanym kryzysem gospodarczym rośnie od 2006 r. w mniejszym tempie niż produkcja netto gazu suchego, co spowodowane jest głównie gwałtownym wzrostem wydobycia gazu łupkowego do wielkości 95,801 mld m³ w 2009 r.

Różnica między zużyciem gazu, a produkcją netto wynosiła: 90,057 mld m³ w 2006 r., 108,474 mld m³ w 2007 r., 86,856 mld m³ w 2008 r., 63,961 mld m³ w 2009 r., 72,342 mld m³ w 2010 r.

W tych latach import netto malał i wynosił:

- 98,023 mld m³w 2006 r.

- 107,168 mld m³ w 2007 r.

- 85,537 mld m³ w 2008 r.

- 75,853 mld m³ w 2009 r.

- 73,616 mld m³ w 2010 r.

Spadał import gazu rurociągami z Kanady: 101,647 mld m³ w 2006 r., 107,104 mld m³ w 2007 r., 101,625 mld m³ w 2008 r. i 91,53 mld m³ w 2009 r.

Import gazu rurociągami z Meksyku w wysokości: 0,36 mld m³ w 2006 r., 1,531 mld m³ w 2007 r., 1,226 mld m³ w 2008 r. i 0,793 mld m³ w 2009 r. nie ma istotnego znaczenia dla bilansu gazu w USA.

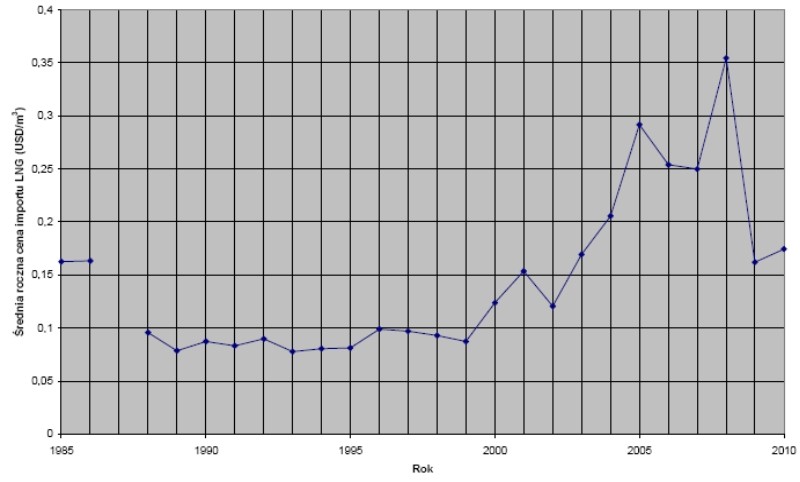

Największy import LNG do USA (rys. 3) wystąpił w 2007 r. i wynosił 21,825 mld m³ i spadał w kolejnych latach do 9,96 mld m³ w 2008 r., 12,797 mld m³ w 2009 r. i 12,2 mld m³ w 2010 r.

W 2009 r. największymi dostawcami LNG na rynek USA byli: 6,688 mld m³ Trynidad, 4,543 mld m³ Egipt, 0,83 mld m³ Norwegia, 0,377 mld m³ Nigeria oraz 0,359 mld m³ Katar.

W 2010 r. największymi dostawcami LNG na rynek USA byli: 5,373 mld m³ Trynidad, 2,067 mld m³ Egipt, 1,291 mld m³ Katar, 1,182mld m³ Nigeria oraz 0,793 mld m³ Norwegia.

Według [7] import netto LNG w latach od 2026 do 2035 spadnie do śladowych ilości.

Rys. 3. Średnie roczne ceny importu LNG do USA w latach 1985-2010

Wpływ wydobycia gazu łupkowego na międzynarodowy rynek gazu

Wzrost wydobycia gazu z niekonwencjonalnych złóż w Stanach Zjednoczonych może radykalnie zmienić światowy rynek gazu (rys. 4) i zagrozić takim wielkim projektom jak zagospodarowanie złoża gazu Sztokman na Morzu Barentsa przez Gazprom.

Złoże Sztokman znajduje się w rosyjskim sektorze szelfu kontynentalnego w centralnej części Morza Barentsa [8] na głębokości 280-360 m w odległości 550 km od półwyspu Kolskiego.

Jego potwierdzone zasoby wynoszą 3,8 bln m³ gazu i 53,3 mln ton kondensatu gazowego. Projekt zakłada w pierwszej fazie wydobycie 23,7 mld m³ gazu rocznie, a docelowo – 67,5 7 mld m³ gazu rocznie. Cały projekt przewiduje budowę w obwodzie murmańskim fabryki skraplania gazu o mocy produkcyjnej 15 mln ton LNG rocznie.

Ma być także ułożony gazociąg między złożem i fabryką LNG. Dostawy gazu gazociągiem mają się zacząć w 2013 r. a dostawy LNG w 2014 r. Spółka Shtokman Development AG zakomunikowała, że ostateczne decyzje inwestycyjne dotyczące złoża gazu Sztokman na Morzu Barentsa zostaną podjęte w 2011 r. a nie 2010 r.

Planuje się przesunięcie z lat 2013-2014 na 2016-2017 wydobycie gazu ziemnego z tego złoża. Tłoczenie gazu do rurociągu rozpocznie się 2016 r. a dostawa LNG nastąpi w 2017 r.

Ze złoża Sztokman miała pochodzić część gazu, która za pośrednictwem rurociągu North Stream przez Morze Bałtyckie miał popłynąć gaz z rosyjskiego Wyborga do niemieckiego Greiswaldu. Dwie rury każda o długości 1220 km i przepustowości 27,5 mld m³/rok miały być oddane w 2011 i 2012 r. Opóźnienie projektu Sztokman może zakłócić rachunek ekonomiczny budowy Gazociągu Północnego (Nord Stream), do którego gaz miał być dostarczany ze złoża Sztokman.

Wiceprezydent Gazpromu Aleksandr Miedwiediew przyznał w raporcie dla Rady Dyrektorów koncernu, że gaz łupkowy przekształcił rynek gazowy USA z deficytowego w prawie samowystarczalny, a także, że nadmiar gazu skroplonego (LNG) uderza w konkurencyjność rosyjskiego surowca w Unii Europejskiej.

Eksport rosyjskiego gazu w roku 2009 zmniejszył się do 140 mld m³ (o 11,4%). Spadek eksportu był konsekwencją spadku zużycia gazu w Unii Europejskiej o 44 mld m³ do 555 mld m³.

Te tendencje zagrażają wydobyciu gazu ze złoża Sztokman, który miał być w postaci LNG dostarczany na rynek USA i Kanady a rurociągiem North Stream do Unii Europejskiej.

Rewolucja w wydobyciu gazu łupkowego w USA i zmniejszenie importu gazu LNG do USA spowoduje przekierowanie eksportu LNG na rynki krajów Unii Europejskiej.

Uruchomienie przez Katar i inne kraje nowych mocy do skraplania gazu oraz wzrost mocy terminali regazyfikacyjnych w UE spowoduje spadek cen gazu na rynku UE. W grudniu 2009 r. ceny spotowe gazu były dwa razy niższe niż ceny gazu z kontraktów wieloletnich.

Rys. 4. Produkcja netto gazu ziemnego w USA i Rosji w latach 2000-2010 wg U.S. Energy Information Administration. International Energy Statistics 2011-05-06

Największą niepewność Gazpromu powodują szacowane zasoby gazu łupkowego w Europie. Ich wielkość szacuje się na 15 bln m³.

W Europie dopiero w 2009 roku wykonano pierwsze wiercenia poszukiwawcze w Basenie Dolnej Saksonii w Niemczech i w Skanii w południowej Szwecji (Royal Dutch Shell Plc).

Nakłady na wydobycie gazu łupkowego w Europie określą ceny gazu ziemnego na 10-15 lat. Jeśli Gazprom zainwestuje duże pieniądze w planowane gazociągi, to wydatki związane z przesyłem i spłatą kredytów nie pozwolą na cenowe konkurowanie z miejscowym gazem łupkowym wydobywanym w Europie.

Informacje podane przez Gazprom w połowie 2010 r. mówią o spadku planów eksportu gazu do Europy do 145 mld m³ (więcej o 3 mld m³ niż w 2009 r.).

Pierwotnie planowano eksport w wysokości 160 mld m³ gazu.

Największy spadek popytu zanotowano w południowej Europie, który spowodowany jest kryzysem.

Gazprom zakłada wpływy z eksportu w wysokości 45 mld USD, co oznaczałoby wzrost o 6% w stosunku do 2009 r.

Średnia cena gazu ziemnego w 2010 r. wynosiła 308 USD/1000 m³ przy średniej cenie 302 USD/1000 m³ w 2009 r.

Szacowany koszt wydobycia gazu łupkowego w Polsce przez stronę rosyjską jest trzykrotnie mniejszy niż obecne ceny gazu ziemnego w umowach wieloletnich z Gazpromem.

Wnioski

Pomimo tego, że udział gazu z niekonwencjonalnych źródeł w całkowitym wydobyciu w USA jest już wyższy niż 20,6% i stale rośnie, gaz w USA jest dwukrotnie tańszy niż importowany do Polski z Federacji Rosyjskiej.

A przecież według przeciwników wydobywania gazu z łupków powtarzanych przez ekologów koszt jego wydobycia jest bardzo wysoki. W USA ceny importu gazu i na bramie miasta uwolniły się od indeksacji na cenach ropy i spadają pomimo, że cena baryłki ropy rośnie.

Średnia cena gazu dla odbiorców domowych wynosiła:

- 485 USD/1000 m³ w 2006 r.

- 462 USD/1000 m³ w 2007 r.

- 491 USD/1000 m³ w 2008 r.

- 429 USD/1000 m³ w 2009 r.

- 396 USD/1000 m³ w 2010 r.

Uwzględniając obecny kurs dolara 2,7914 PLN/USD (24.06.2011 r.) otrzymujemy średnie ceny gazu ziemnego dla odbiorców domowych w wysokości:

- 1,36 zł/m³ w 2006 r.

- 1,29 zł/m³ w 2007 r.

- 1,37 zł/m³ w 2008 r.

- 1,20 zł/m³ w 2009 r.

- 1,10 zł/m³ w 2010 r.

Ceny za gaz ziemny w USA są dwukrotnie niższe niż w Polsce i z całą pewnością polskie gospodarstwa domowe ogrzewające mieszkania gazem ziemnym chciałyby tyle płacić za gaz.

Za trzy lata można oczekiwać pierwszego gazu wydobywanego z polskich łupków. Polska posiada największe w Europie technicznie wydobywalne rezerwy gazu łupkowego (5,3 biliona m³).

Na drugim miejscu pod względem zasobów jest Francja (5,1 biliona m³) a następnie Norwegia (2,35 biliona m³), Ukraina (1,2 biliona m³), Szwecja (1,16 biliona m³), Dania (0,65 biliona m³) i W. Brytania (0,6 biliona m³) [8].

W Polsce największe zasoby gazu łupkowego znajdują się w Basenie Bałtyckim (3,65 biliona m³), Basenie Lubelskim (1,25 biliona m³) i Basenie Podlaskim (0,4 biliona m³).

Czy wydobycie gazu łupkowego w Polsce obniży ceny za gaz płacone przez polskich odbiorców pokaże przyszłość.

Fotografia 1. Budowa wierni gazu łupkowego w Stanisławiu k. Tczewa. Foto: Józef Dopke

Polska może być dużym producentem gazu łupkowego w Europie. Jej prawdopodobne zasoby gazu łupkowego szacowane są na 22,4 bln m³ a zasoby technicznie wydobywane na 5,3 bln m³ [8].

Przy zużyciu rocznym rzędu 14 mld m³ te zasoby starczą na 300 lat. Rząd wydał w ciągu ostatnich dwóch lat 60 koncesji poszukiwawczych [9] na 5 lat dla 14 firm między innymi dla Exxon Mobil (USA), Chevron (USA), ConocoPhillips (USA), Maraton Oil Corp. Houston (USA), Lane Energy Poland (Kanada), Aurelian, San Carlo, BNK Petroleum (USA), FX Energy, San Leon Energy (W. Brytania) (koncesja Braniewo, Gdańsk W), Talisman Energy (USA), Emfesz (Węgry), PKN ORLEN, PGNiG S.A..

Obszar badań obejmuje 37 tys. km², to jest 12% obszaru kraju.

San Leon Energy ma dwie koncesje Braniewo i Gdańsk W, na którym przeprowadził już badania sejsmiczne. Stara się o kolejną koncesję. Na każdej koncesji planuje po 3 odwierty, których koszt szacuje na 80 mln USD. Spółka zawarła umowę z Talisman Energy, która zobowiązała się do wykonania trzech odwiertów na każdej koncesji z możliwością poszerzenia badań o kolejne trzy.

Spółka BNK Petroleum otrzymała trzy nowe koncesje na poszukiwanie ropy naftowej i gazu ziemnego na obszarach koncesyjnych: Darłowo, Bytów i Trzebielino. W najbliższym czasie przeprowadzi na tych obszarach badania geologiczne i geofizyczne. Na dwóch obszarach koncesyjnych Sławno i Bytów planuje przeprowadzenie w połowie 2010 roku odwiertu.

Exxon Mobil pod koniec 2010 r. rozpoczął badania sejsmiczne na obszarach swoich koncesji w powiatach chełmskim, krasnostawskim, hrubieszowskim i tomaszowskim.

Chevron ma koncesje w okolicach: Kraśnika, Frampola, Zwierzyńca i Grabowca. Jesienią 2010 r. Chevron rozpoczął pomiary sejsmiczne na swoich obszarach koncesyjnych a pierwsze odwierty wykona w 2011 r. w rejonie Grabowca.

Spółka Lane Energy Poland zależna od 3Legs Resources ma sześć obszarów koncesyjnych: Damnica, Lębork, Karwia, Cedry Wielkie, Stegna i Pasłęk na północy Polski.

9 lipca 2009 r. ConocoPhillips poinformował o podpisaniu umowy na poszukiwania i ocenę zasobów gazu łupkowego w Polsce w Basenie Bałtyckim z Lane Energy Poland.

Pierwsze odwierty pionowe w Polsce wykonano już w czerwcu 2010 r. w rejonie Łebienia LE1 k. Lęborka oraz Łęgowa LE1 w woj. pomorskim. Brak oficjalnych wyników badań.

PKN ORLEN szuka gazu z łupków oraz ropę naftową na obszarze Lubelszczyzny. Ma za sobą już badania sejsmiczne a po nich w 2011 r. mają ruszyć wiercenia. Obszar koncesji obejmuje powierzchnię około 5000 km2. Od czerwca 2009 r. PKN ORLEN szuka węglowodorów również w północno zachodniej Polsce na obszarze koncesji Sieraków.

Literatura

[1] U. S. Energy Information Administration. Natural Gas Annual 2007

[2] U. S. Energy Information Administration. Natural Gas Consumption by End Use. 2010-03-03

[3] U. S. Energy Information Administration. Natural Gas Gross Withdrawals and Production. 2011-05-06

[4] U. S. Energy Information Administration. Natural Gas Monthly April 2011

[5] U. S. Energy Information Administration. Monthly U. S. Gas Imports by Country. 2010-03-03

[6] U. S. Energy Information Administration. Number of Natural Gas Consumers. 2011-04-26

[7] U. S. Energy Administration. Annual Energy Outlook 2011

[8] World Shale Gas Resources: An Initial Assessment of 14 Regions Outside United States. April 2011. www.eia.gov

[9] Gazprom: Gaz łupkowy może zmienić światowy rynek gazowy. WWW.wnp.pl 26.01.2010 r.

Józef Dopke

[email protected]

All rights reserved. This work may not be translated or copied in whole or in part without the written permission of the publisher ( Józef Dopke, [email protected]), except for brief excerpts in connection with reviews or scholary analysis. Use in connection with any form of information storage and retrieval, electronic adaptation, computer software, or by similar or dissimilar methodology now known or hereafter developed is forbidden.